재무 모델링 기초

출처 입력

- 기업 가치평가를 위한 기초

커피를 사 마시는 것을 '소비'라고 합니다.

스타벅스 주식을 사는 것을 '투자'라고 합니다.

그리고 투자는 '자산 취득'이라고 합니다.

자산이란, 돈을 주고 사는 '미래 경제적 효익'이 기대되는 것입니다.

저는 '가치'와 '가격' 중에서 소비와 투자를 고민한다고 생각합니다.

현재 가치와 현재 가격, 미래 가치와 미래 가격

Valuation = f(현금흐름, 시점, 요구수익률)입니다.

- Financial Mind

투자자의 입장에서

얼마짜린데?

투자금 회수 방안은?

추정의 불확실성은?

얼마 벌 수 있는데?

위 질문에 대한 답을 찾고자 할 것입니다.

이러한 답을 찾기 위한 도구가 재무 모델링이고,

재무모델링을 통해 자본의 최적배치에 따른 최대 수익 실현이 목적입니다.

재무모델링을 하는 이유는

- 투자 대상에 대한 적정 value 산정

- value 산정을 위한 필요 변수

- 현금 흐름, 시점, 요구수익률

3가지 이유라고 봅니다.

금융투자협회 종합통계를 통한 IRR 이해

IRR(Internal Rate of Return, 내부수익률)

-> 복리투자, 투자자의 요구수익률

- 요구수익률에 영향을 주는 변수: 현금흐름의 변동성 (High Risk, High Return)

-> 가격 vs 가치

Ex) 원금 100 IRR 10% 3년 투자 시

원금 100 -> 원금 100 + 이자 10 = 110 -> 원금 110 + 이자 11 = 121 -> 원금 121 + 이자 21.1 = 133.1

::::: 금융투자협회 종합통계 Portal :::::

freesis.kofia.or.kr

메뉴바로가기 본문바로가기 KOSPI지수 P | 06/03 2,682.52 46 1.74% 투자자예탁금 백만원 | 05/31 54,396,417 -2,013,673 -3.57% 신용융자 백만원 | 05/31 19,817,480 60,705 0.31% CMA잔고 백만원 | 05/31 83,165,691 -404,817 -0.48% 국고채(3년) % | 06/03 3.434 -0.018 -0.52% 회사채(3년, AA-) % | 06/03 3.853 -0.018 -0.46% 주식형펀드 순자산 억원 | 05/31 1,224,603 -150...

freesis.kofia.or.kr

# 기업 가치평가를 위한 기초 지식

투자하고자 하는 대상이 기업 => 취득

기업에 투자하는 것 = 지분(주식) 취득 => 보유

Value 산정을 위한 필요 변수 -> 현금흐름, 시점, 요구수익률 => 매각

정리: 대상 회사에 대한 이해 + 재무제표에 대한 이해

- 회사 관련 개념

자연인 vs 법인

법인 <- 영리법인과 비영리법인

영리법인 <- 회사 (상법 적용)

비영리법인 <- 사단법인과 재단법인

기타: 조합

|

|

자연인

|

법인

|

|

사업주체

|

개인사업자

|

법인사업자

|

|

소득 구분

|

개인 사업소득

|

법인소득

|

|

과세 근서

|

소득세

|

법인세

|

국가법령정보센터를 통한 상법상 회사 정의 및 종류

법제처 는 우리나라의 모든 법령정보 를 제공합니다. 현행법령 검색어 입력 검색기록 열기 검색 기관별 찾기 중앙부처 및 자치단체 중앙부처기관 자치단체 법분야별 찾기 총 44개 법령 분야 분야별 이번주 시행법령 2024.6.3 2 일 3 월 법률 0 대통령령 0 부령 5 4 화 5 수 6 목 7 금 8 토 이전 시행법령 보기 다음 시행법령 보기 더보기 최신법령 국제항공운수권 및 영공통과 이용권 배분 등에 관한 규칙 국토교통부령 2024. 6. 3. 여성가족부 직제 시행규칙 여성가족부령 2024. 6. 3. 운항시각 조정ㆍ배분 등에 관한...

www.law.go.kr

제 3편 회사

제1장 통칙

제 169조(회사의 의의) 이 법에서 “회사”란 상행위나 그 밖의 영리를 목적으로 하여 설립한 법인을 말한다.

[전문개정 2011. 4. 14.]

제170조(회사의 종류) 회사는 합명회사, 합자회사, 유한책임회사, 주식회사와 유한회사의 5종으로 한다.

[전문개정 2011. 4. 14.]

제171조(회사의 주소) 회사의 주소는 본점소재지에 있는 것으로 한다.

[전문개정 2011. 4. 14.]

제172조(회사의 성립) 회사는 본점소재지에서 설립등기를 함으로써 성립한다.

제173조(권리능력의 제한) 회사는 다른 회사의 무한책임사원이 되지 못한다.

제174조(회사의 합병) ①회사는 합병을 할 수 있다.

② 합병을 하는 회사의 일방 또는 쌍방이 주식회사, 유한회사 또는 유한책임회사인 경우에는 합병 후 존속하는 회사나 합병으로 설립되는 회사는 주식회사, 유한회사 또는 유한책임회사이어야 한다. <개정 2011. 4. 14.>

③해산후의 회사는 존립 중의 회사를 존속하는 회사로 하는 경우에 한하여 합병을 할 수 있다.

제175조(동전-설립위원) ①회사의 합병으로 인하여 신회사를 설립하는 경우에는 정관의 작성 기타 설립에 관한 행위는 각 회사에서 선임한 설립위원이 공동으로 하여야 한다.

②제230조, 제434조와 제585조의 규정은 전항의 선임에 준용한다.

제176조(회사의 해산명령) ①법원은 다음의 사유가 있는 경우에는 이해관계인이나 검사의 청구에 의하여 또는 직권으로 회사의 해산을 명할 수 있다.

1. 회사의 설립목적이 불법한 것인 때

2. 회사가 정당한 사유없이 설립후 1년내에 영업을 개시하지 아니하거나 1년 이상 영업을 휴지하는 때

3. 이사 또는 회사의 업무를 집행하는 사원이 법령 또는 정관에 위반하여 회사의 존속을 허용할 수 없는 행위를 한 때

②전항의 청구가 있는 때에는 법원은 해산을 명하기 전일지라도 이해관계인이나 검사의 청구에 의하여 또는 직권으로 관리인의 선임 기타 회사재산의 보전에 필요한 처분을 할 수 있다.

③이해관계인이 제1항의 청구를 한 때에는 법원은 회사의 청구에 의하여 상당한 담보를 제공할 것을 명할 수 있다.

④회사가 전항의 청구를 함에는 이해관계인의 청구가 악의임을 소명하여야 한다.

제177조(등기기간의 기산점) 본편의 규정에 의하여 등기할 사항으로서 관청의 허가 또는 인가를 요하는 것에 관하여는 그 서류가 도달한 날로부터 등기기간을 기산한다.

제2장 합명회사

제1절 설립

제178조(정관의 작성) 합명회사의 설립에는 2인 이상의 사원이 공동으로 정관을 작성하여야 한다.

제179조(정관의 절대적 기재사항) 정관에는 다음의 사항을 기재하고 총사원이 기명날인 또는 서명하여야 한다.

<개정 1995. 12. 29.>

1. 목적

2. 상호

3. 사원의 성명ㆍ주민등록번호 및 주소

4. 사원의 출자의 목적과 그 가격 또는 평가의 표준

5. 본점의 소재지

6. 정관의 작성년월일

제180조(설립의 등기) 합명회사의 설립등기에 있어서는 다음의 사항을 등기하여야 한다.

<개정 1995. 12. 29., 2011. 4. 14.>

1. 제179조제1호 내지 제3호 및 제5호의 사항과 지점을 둔 때에는 그 소재지. 다만, 회사를 대표할 사원을 정한 때에는 그 외의 사원의 주소를 제외한다.

2. 사원의 출자의 목적, 재산출자에는 그 가격과 이행한 부분

3. 존립기간 기타 해산사유를 정한 때에는 그 기간 또는 사유

4. 회사를 대표할 사원을 정한 경우에는 그 성명ㆍ주소 및 주민등록번호

5. 수인의 사원이 공동으로 회사를 대표할 것을 정한 때에는 그 규정

제181조(지점 설치의 등기) ① 회사의 설립과 동시에 지점을 설치하는 경우에는 설립등기를 한 후 2주 내에 지점소재지에서 제180조제1호 본문(다른 지점의 소재지는 제외한다) 및 제3호부터 제5호까지의 사항을 등기하여야 한다. 다만, 회사를 대표할 사원을 정한 경우에는 그 외의 사원은 등기하지 아니한다.

② 회사의 성립 후에 지점을 설치하는 경우에는 본점소재지에서는 2주 내에 그 지점소재지와 설치 연월일을 등기하고, 그 지점소재지에서는 3주 내에 제180조제1호 본문(다른 지점의 소재지는 제외한다) 및 제3호부터 제5호까지의 사항을 등기하여야 한다. 다만, 회사를 대표할 사원을 정한 경우에는 그 밖의 사원은 등기하지 아니한다.

[전문개정 2011. 4. 14.]

제182조(본점, 지점의 이전등기) ①회사가 본점을 이전하는 경우에는 2주간내에 구소재지에서는 신소재지와 이전년월일을, 신소재지에서는 제180조 각호의 사항을 등기하여야 한다.

<개정 1995. 12. 29.>

② 회사가 지점을 이전하는 경우에는 2주 내에 본점과 구지점소재지에서는 신지점소재지와 이전 연월일을 등기하고, 신지점소재지에서는 제180조제1호 본문(다른 지점의 소재지는 제외한다) 및 제3호부터 제5호까지의 사항을 등기하여야 한다. 다만, 회사를 대표할 사원을 정한 경우에는 그 밖의 사원은 등기하지 아니한다. <개정 2011. 4. 14.>

③ 삭제 <1995. 12. 29.>

제183조(변경등기) 제180조에 게기한 사항에 변경이 있는 때에는 본점소재지에서는 2주간 내, 지점소재지에서는 3주간 내에 변경등기를 하여야 한다.

제183조의2(업무집행정지가처분 등의 등기) 사원의 업무집행을 정지하거나 직무대행자를 선임하는 가처분을 하거나 그 가처분을 변경ㆍ취소하는 경우에는 본점 및 지점이 있는 곳의 등기소에서 이를 등기하여야 한다.

[본조신설 2001. 12. 29.]

제184조(설립무효, 취소의 소) ①회사의 설립의 무효는 그 사원에 한하여, 설립의 취소는 그 취소권있는 자에 한하여 회사성립의 날로부터 2년내에 소만으로 이를 주장할 수 있다.

②민법 제140조의 규정은 전항의 설립의 취소에 준용한다.

제185조(채권자에 의한 설립취소의 소) 사원이 그 채권자를 해할 것을 알고 회사를 설립한 때에는 채권자는 그 사원과 회사에 대한 소로 회사의 설립취소를 청구할 수 있다.

제186조(전속관할) 전2조의 소는 본점소재지의 지방법원의 관할에 전속한다.

제187조(소제기의 공고) 설립무효의 소 또는 설립취소의 소가 제기된 때에는 회사는 지체없이 공고하여야 한다.

제188조(소의 병합심리) 수개의 설립무효의 소 또는 설립취소의 소가 제기된 때에는 법원은 이를 병합심리하여야 한다.

제189조(하자의 보완 등과 청구의 기각) 설립무효의 소 또는 설립취소의 소가 그 심리중에 원인이 된 하자가 보완되고 회사의 현황과 제반사정을 참작하여 설립을 무효 또는 취소하는 것이 부적당하다고 인정한 때에는 법원은 그 청구를 기각할 수 있다.

제190조(판결의 효력) 설립무효의 판결 또는 설립취소의 판결은 제3자에 대하여도 그 효력이 있다. 그러나 판결확정전에 생긴 회사와 사원 및 제3자간의 권리의무에 영향을 미치지 아니한다.

제191조(패소원고의 책임) 설립무효의 소 또는 설립취소의 소를 제기한 자가 패소한 경우에 악의 또는 중대한 과실이 있는 때에는 회사에 대하여 연대하여 손해를 배상할 책임이 있다.

제192조(설립무효, 취소의 등기) 설립무효의 판결 또는 설립취소의 판결이 확정된 때에는 본점과 지점의 소재지에서 등기하여야 한다.

제193조(설립무효, 취소판결의 효과) ①설립무효의 판결 또는 설립취소의 판결이 확정된 때에는 해산의 경우에 준하여 청산하여야 한다.

②전항의 경우에는 법원은 사원 기타의 이해관계인의 청구에 의하여 청산인을 선임할 수 있다.

제194조(설립무효, 취소와 회사계속) ①설립무효의 판결 또는 설립취소의 판결이 확정된 경우에 그 무효나 취소의 원인이 특정한 사원에 한한 것인 때에는 다른 사원 전원의 동의로써 회사를 계속할 수 있다.

②전항의 경우에는 그 무효 또는 취소의 원인이 있는 사원은 퇴사한 것으로 본다.

③제229조제2항과 제3항의 규정은 전2항의 경우에 준용한다.

제2절 회사의 내부관계

제195조(준용법규) 합명회사의 내부관계에 관하여는 정관 또는 본법에 다른 규정이 없으면 조합에 관한 민법의 규정을 준용한다.

제196조(채권출자) 채권을 출자의 목적으로 한 사원은 그 채권이 변제기에 변제되지 아니한 때에는 그 채권액을 변제할 책임을 진다. 이 경우에는 이자를 지급하는 외에 이로 인하여 생긴 손해를 배상하여야 한다.

제197조(지분의 양도) 사원은 다른 사원의 동의를 얻지 아니하면 그 지분의 전부 또는 일부를 타인에게 양도하지 못한다.

198조(사원의 경업의 금지) ①사원은 다른 사원의 동의가 없으면 자기 또는 제3자의 계산으로 회사의 영업부류에 속하는 거래를 하지 못하며 동종영업을 목적으로 하는 다른 회사의 무한책임사원 또는 이사가 되지 못한다.

②사원이 전항의 규정에 위반하여 거래를 한 경우에 그 거래가 자기의 계산으로 한 것인 때에는 회사는 이를 회사의 계산으로 한 것으로 볼 수 있고 제3자의 계산으로 한것인 때에는 그 사원에 대하여 회사는 이로 인한 이득의 양도를 청구할 수 있다. <개정 1962. 12. 12.>

③전항의 규정은 회사의 그 사원에 대한 손해배상의 청구에 영향을 미치지 아니한다.

④제2항의 권리는 다른 사원 과반수의 결의에 의하여 행사하여야 하며 다른 사원의 1인이 그 거래를 안 날로부터 2주간을 경과하거나 그 거래가 있은 날로부터 1년을 경과하면 소멸한다.\

제199조(사원의 자기거래) 사원은 다른 사원 과반수의 결의가 있는 때에 한하여 자기 또는 제3자의 계산으로 회사와 거래를 할 수 있다. 이 경우에는 민법 제124조의 규정을 적용하지 아니한다.

제200조(업무집행의 권리의무) ①각 사원은 정관에 다른 규정이 없는 때에는 회사의 업무를 집행할 권리와 의무가 있다.

②각 사원의 업무집행에 관한 행위에 대하여 다른 사원의 이의가 있는 때에는 곧 행위를 중지하고 총사원과반수의 결의에 의하여야 한다.

제200조의2(직무대행자의 권한) ①제183조의2의 직무대행자는 가처분명령에 다른 정함이 있는 경우 외에는 법인의 통상업무에 속하지 아니한 행위를 하지 못한다. 다만, 법원의 허가를 얻은 경우에는 그러하지 아니하다.

②직무대행자가 제1항의 규정에 위반한 행위를 한 경우에도 회사는 선의의 제3자에 대하여 책임을 진다.

[본조신설 2001. 12. 29.]

제201조(업무집행사원) ①정관으로 사원의 1인 또는 수인을 업무집행사원으로 정한 때에는 그 사원이 회사의 업무를 집행할 권리와 의무가 있다.

②수인의 업무집행사원이 있는 경우에 그 각 사원의 업무집행에 관한 행위에 대하여 다른 업무집행사원의 이의가 있는 때에는 곧 그 행위를 중지하고 업무집행사원 과반수의 결의에 의하여야 한다.

제202조(공동업무집행사원) 정관으로 수인의 사원을 공동업무집행사원으로 정한 때에 그 전원의 동의가 없으면 업무집행에 관한 행위를 하지 못한다. 그러나 지체할 염려가 있는 때에는 그러하지 아니하다.

제203조(지배인의 선임과 해임) 지배인의 선임과 해임은 정관에 다른 정함이 없으면 업무집행사원이 있는 경우에도 총사원 과반수의 결의에 의하여야 한다.

제204조(정관의 변경) 정관을 변경함에는 총사원의 동의가 있어야 한다.

제205조(업무집행사원의 권한상실선고) ①사원이 업무를 집행함에 현저하게 부적임하거나 중대한 의무에 위반한 행위가 있는 때에는 법원은 사원의 청구에 의하여 업무집행권한의 상실을 선고할 수 있다.

②전항의 판결이 확정된 때에는 본점과 지점의 소재지에서 등기하여야 한다.

제206조(준용규정) 제186조의 규정은 전조의 소에 준용한다.

제3절 회사의 외부관계

제207조(회사대표) 정관으로 업무집행사원을 정하지 아니한 때에는 각 사원은 회사를 대표한다. 수인의 업무집행사원을 정한 경우에 각 업무집행사원은 회사를 대표한다. 그러나 정관 또는 총사원의 동의로 업무집행사원중 특히 회사를 대표할 자를 정할 수 있다.

제208조(공동대표) ①회사는 정관 또는 총사원의 동의로 수인의 사원이 공동으로 회사를 대표할 것을 정할 수 있다.

②전항의 경우에도 제3자의 회사에 대한 의사표시는 공동대표의 권한있는 사원 1인에 대하여 이를 함으로써 그 효력이 생긴다.

제209조(대표사원의 권한) ①회사를 대표하는 사원은 회사의 영업에 관하여 재판상 또는 재판외의 모든 행위를 할 권한이 있다.

②전항의 권한에 대한 제한은 선의의 제3자에게 대항하지 못한다.

제210조(손해배상책임) 회사를 대표하는 사원이 그 업무집행으로 인하여 타인에게 손해를 가한 때에는 회사는 그 사원과 연대하여 배상할 책임이 있다.

제211조(회사와 사원간의 소에 관한 대표권) 회사가 사원에 대하여 또는 사원이 회사에 대하여 소를 제기하는 경우에 회사를 대표할 사원이 없을 때에는 다른 사원 과반수의 결의로 선정하여야 한다.

제212조(사원의 책임) ①회사의 재산으로 회사의 채무를 완제할 수 없는 때에는 각 사원은 연대하여 변제할 책임이 있다.

②회사재산에 대한 강제집행이 주효하지 못한 때에도 전항과 같다.

③전항의 규정은 사원이 회사에 변제의 자력이 있으며 집행이 용이한 것을 증명한 때에는 적용하지 아니한다.

제213조(신입사원의 책임) 회사성립후에 가입한 사원은 그 가입전에 생긴 회사채무에 대하여 다른 사원과 동일한 책임을 진다.

제214조(사원의 항변) ①사원이 회사채무에 관하여 변제의 청구를 받은 때에는 회사가 주장할 수 있는 항변으로 그 채권자에게 대항할 수 있다.

②회사가 그 채권자에 대하여 상계, 취소 또는 해제할 권리가 있는 경우에는 사원은 전항의 청구에 대하여 변제를 거부할 수 있다.

제215조(자칭사원의 책임) 사원이 아닌 자가 타인에게 자기를 사원이라고 오인시키는 행위를 하였을 때에는 오인으로 인하여 회사와 거래한 자에 대하여 사원과 동일한 책임을 진다.

제216조(준용규정) 제205조와 제206조의 규정은 회사의 대표사원에 준용한다.

이하 생략..

전자공시시스템을 통해 알아보는 회사의 헌법 = 정관

dart.fss.or.kr

회사의 주인 = 주주

자본금 = 액면가 x 발행주식 수 (1주 = 1의결권)

자본잉여금: 주주와의 거래를 통해 발생한 Surplus (주식발행초과금 등)

이익잉여금: 영업 활동에 의한 발생한 Surplus

주식발행초과금 = (발행가액 - 액면가) x 발행주식 수

우선주 자본금 = 액면가 x 발행주식수

주식발행초과금 = [ (발행가액 - 액면가) x 발행주식수 ] - 주식발행 관련 비용

주주는 '소유'합니다.

그래서 '주주총회'가 열립니다.

이사 선임을 통해 '경영 위임'을 합니다.

이사회 (BOD; Board of Directors)를 통해 대표이사를 선출합니다.

그리고, 이를 감시하기 위한 '감사 선임'을 합니다.

(참고) 감사 선임 3% 룰

개정 상법의 ‘3% Rule’은 향후에도 상장회사의 주주총회 및 감사위원회 운영에 상당한 영향을 미칠 것으로 예상되는바, 해당 내용에 대하여 말씀 드리고자 합니다.

회계기준원을 통해 알아보는 회사의 회계

회계기준원

한국채택국제회계기준 (K-IFRS)

일반기업회계기준

기타회계기준

재무제표 및 재무비율

- 회계 처리 → 분개 (복식부기)

Ex) 차) 현금및현금성자산 xxx / 대) 매출채권 xxx

- 자산이 증가하면 왼쪽 (차변)

- 부채가 증가하면 오른쪽 (대변)

- 자본이 증가하면 오른쪽 (대변)

- 수익 발생 → 자본 증가이므로 오른쪽 (대변)

- 비용 발생 → 자본 감소이므로 왼쪽 (차변)

분개를 통한 BS, IS, CF [Accounting Mind]

출처 입력

1) 대차대조표 (BS, Balance Sheet): 한 시점에서 기업이 가지고 있는 자산과 부채를 나타냄

2) 손익계산서 (IS, Income Statement): 한 기간 동안 발생한 기업의 이익과 비용을 나타냄

3) 현금흐름표 (CF Cash Flow Statement): 한 기간 동안 발생한 현금흐름을 정리하여 나타냄

4) 자본변동표 (SH's Equity Statement): 한 기간 동안 발생한 자본변동을 정리하여 나타냄

- (차) 매출채권 100 / (대) 매출 100

- (차) 매출원가 80 / (대) 재고자산 80

- (차) 현금및현금성자산 100 / (대) 매출채권 100

- (차) 현금및현금성자산 100 / (대) 차입금 100

- (차) 현금및현금성자산 100 / (대) 자본금 50 자본잉여금 50

- (차) 대손상각비 100 / (대) 대손충당금 100

- (차) 기계장치 100 / (대) 현금및현금성자산 100

- (차) 임차료 100 / (대) 현금및현금성자산 100

Accounting Mind → 자본(=순자산)이 어떻게 영향을 받는지? / 현금흐름 영향은 어떤지?

재무제표 작성과 표시를 위한 개념체계 (Conceptual Framework)

<재무제표의 요소>

- 재무상태표: 재무상태의 측정 (Stock)

→ 자산: 과거 사건의 결과로 / 현재 기업이 통제하고 있고 / 미래 경제적 효익이 기업에 유입될 것으로 기대되는 자원

→ 부채: 과거 사건의 결과로 생긴 / 현재 의무로써 / 미래 경제적 효익이 있는 자원의 유출을 통해 그 이행이 예상되는 의무

→ 자본 = 자산 - 부채

- 손익계산서: 영업성과의 측정 (Flow)

→ 수익: 자산의 유입이나 증가 또는 부채의 감소에 따라 자본의 증가를 초래하는 특정 회계기간 동안에 발생한 경제적 효익의 증가

→ 비용: 자산의 유출이나 감소 또는 부채의 증가에 따라 자본의 감소를 초래하는 특정 회계기간 동안에 발생한 경제적 효익의 감소

→ 주주와의 거래는 제외

<인식>

- 재무제표의 인식되기 위한 조건: 재무제표의 요소 정의에 부합 + 아래 두 조건 모두 충족

- 높은 미래경제적 효익 유입(유출)의 발생가능성

→ 불확실성 정도를 의미하는 발생가능성의 개념 사용 → 이용가능한 증거에 기초하여 평가

- 측정의 신뢰성

→ 그 항목의 원가 또는 가치를 신뢰성 있게 측정

→ 합리적 추정 → if Not, 주석 등으로 공시 / 후속 상황이나 사건의 결과에 따라 인식기준 충족 가능

- 인식이라 함은? → 재무제표에 반영하는 과정으로서 해당 항목을 서술하는 계정명칭과 화폐금액으로 기술

- 발생주의 vs 현금주의

<측정>

- 재무제표에 인식되고 평가되어야 할 재무제표 요소의 화폐금액을 결정하는 과정

→ 역사적원가: 취득 당시에 지급한 (부담하는 의무의 대가로 수취한) 현금 또는 현금성자산이나 그 밖의 대가의 공정가치로 기록

→ 현행원가: Replacement Cost

→ 실현가능(이행)가치: 통상적인 영업과정의 예상 판매가격에서 예상되는 추가 완성원가와 판매비용을 차감한 금액

→ 현재가치: 미래 순현금유입액(순유출액)의 현재할인가치

재무제표 (財務諸表, Financial Statements)

재무상태표 (Financial Position), 손익계산서(Income Statement), 현금흐름표(Cash Flow Statement), 자본변동표(Statement of Changes in Equity), 주석(Footnote)

재무상태표(Financial Position)

- 재무상태표는 특정시점(Stock)의 회사 재무현황을 보여주는 재무보고서 (자산 = 부채 + 자본)

- 조달된 자금을 바탕으로 영업을 위한 자산 셋팅 → 해당 영업자산을 바탕으로 영업 행위 돌입

- 자본과 부채를 통해 조달된 자금 (현금)은 자산 취득 또는 비용(expense)으로 처리됨. Ex) 차) 기계장치 XXXX / 대) 현금 XXXX → 자산 취득 Ex) 차) 임차료 XXXX / 대) 현금 XXXX → 당기 비용처리

- 자산은 현금으로 유입되거나 비용으로 처리(상각)뙤어 없어지게 됨. 부채는? Ex) 차) 현금 XXXX / 대) 매출채권 XXXX → 현금 유입에 따른 자산 감소 Ex) 차) 보험료 XXXX / 대) 선급이용 XXXX → 비용 처리되면서 자산 감소

- Quality of Asset: 자산 대비 현금성 자산의 비중

- 연간 경영성과를 보여주는 손익계산서와 재무상태표의 연결고리는 이익잉여금

손익계산서(Income Statement)

- 손익계산서는 일정기간 (flow)동안의 회사 경영성과를 보여주는 재무보고서 → 손익 분석의 기본 틀 [P x Q - C]

- 매출액 = 판매단가 (P) x 판매수량 (Q) → item / 고객 / 지역 등으로 break down

- 비용 (제조 + 판관비) = 고정비 (Fixed Cost) + 변동비 (Variable Cost)

- 제조비용 = 재료비 + 노무비 + 제조간접비 (변동 + 고정)

- 판관비 = 변동 판관비 + 고정 판관비

- 공헌이익 = 매출액 - 변동비 (제조 + 판관)

- 공헌이익 = 고정비 → Break Even Point (BEP)

- 매출원가 = 제조비용 (or 당기매입액) (+) (-) 재고 변동효과

- Ex) 기초재고 O, 당기제조 100, 기말재고 20이면? → 당기제조 100 - (기말재고 20 - 기초재고 0) = 매출원가 80]

- 회계 상 이익 ≠ 현금 상 이익 → 발생주의 회계처리에 기인 → 현금흐름에 대한 별도 확인 필요

현금흐름표 (Cash Flow Statement)

- 현금흐름표는 일정기간(flow) 동안의 회사 활동별 현금 유출입을 보여주는 재무보고서

- 자산의 감소 / 부채의 증가 → 현금 유입

- 자산의 증가 / 부채의 감소 → 현금 유출

- Quality of Earnings 판단: 영업이익 대비 영업현금흐름 수준

재무제표 간 Summary

손익계산서 (당기순이익 -> (누적) 이익잉여금)

->

재무상태표 (현금및현금성자산)

->

현금흐름표

Financial Ratio - 성장성

매출액 증가율 = (당기매출액 / 전기 매출액) x 100 - 100

- 전년도 매출액에 대한 당해연도 매출액의 증가율로서 기업의 외형적 신장세를 판단하는 대표적인 지표

- 경쟁기업보다 빠른 매출액증가율은 결국 시장점유율의 증가를 의미하므로 경쟁력 변화를 나타내는 척도의 하나가 됨

영업이익 증가율 = (당기 영업이익 / 전기 영업이익) x 100 - 100

- 전년도 영업이익에 대한 당해연도 영업이익의 증가율을 나타내는 지표

당기순이익 증가율 = (당기 당기순이익 / 전기 당기순이익) x 100 - 100

- 전년도 당기순이익에 대한 당해연도 당기순이익의 증가율을 나타내는 지표

총자산 증가율 = (당기말 총자산 / 전기말 총자산) x 100 - 100

- 기업에 투하 운용된 총자산이 당해연도에 얼마나 증가하였는가를 나타내는 비율

- 기업의 전체적인 성장척도를 측정하는 지표

Financial Ratio - 활동성

자산 회전율 = [당기 매출액 / {(기초총자산 + 기말총자산) / 2}]

- 총자산이 1년 동안 몇 번 회전하였는가를 나타내는 비율

- 기업에 투하한 총자산의 운용효율을 총괄적으로 표시하는 지표

재고자산 회전율 = [당기 매출원가 / {(기초재고자산 + 기말재고자산) / 2}]

- 재고자산이 1년 동안 몇 번 회전하였는가를 나타내는 비율

- 재고자산의 소진현황을 총괄적으로 표시하는 지표

매출채권 회전율 = [당기 매출액 / {(기초매출채권 + 기말매출채권) / 2}]

- 매출채권이 1년 동안 몇 번 회전하였는가를 나타내는 비율

- 기업의 매출채권의 회수현황을 총괄적으로 표시하는 지표

매입채무 회전율 = [당기 매출원가 / {(기초매입채무 + 기말매입채무) / 2}]

- 매입채무가 1년 동안 몇 번 회전하였는가를 나타내는 비율

- 기업의 매입채무의 지급현황을 총괄적으로 표시하는 지표

Financial Ratio - 수익성

매출액 영업이익률 = (당기 영업이익 / 당기 매출액) x 100

- 기업의 주된 영업활동에 의한 성과를 판단하기 위한 지표

- 제조 및 판매 활동과 직접 관계가 없는 영업 외 손익을 제외한 순수한 영업이익만을 매출액과 대비한 것으로 영업효율성을 나타내는 지표

- 이 지표가 높을수록 매출액이 증가할 때의 영업이익의 증가폭이 커지는 것을 의미

매출액 당기순이익률 = (당기순이익 / 당기 매출액) x 100

- 매출액에 대한 당기순이익의 비율을 나타내는 지표. 이 지표 또한 영업으로 인한 효과를 나타내는 지표

- 매출총이익률, 매출 경상이익률과 비교하여 기타 영업 외 자금조달이나 부수활동을 통해 비효율적으로 누수될 수 있는 기업의 성과를 가늠할 수 있는 지표

총자산 순이익률 = [당기순이익 / {(기초총자산 + 기말총자산) / 2}] x 100

- 당기순이익의 총자산에 대한 비율로서 ROA (Return on Assets)로 널리 알려져 있음.

- 기업의 계획과 실적간 차이 분석을 통한 경영활동 평가나 경영전략 수립 등에 많이 사용되는 지표.

자기자본 순이익률 = [당기순이익 / {(기초자기자본 + 기말자기자본) / 2}] x 100

- 자기자본에 대한 당기순이익의 비율을 나타내는 지표 (ROE)

- 자본 조달 특성에 따라 동일한 자산 구성 하에서도 서로 상이한 결과를 나타내므로 자본구성과의 관계도 동시에 고려해야 하는 지표

Financial Ratio - 안정성

부채비율 = (당기말 총부채 / 당기말 자기자본) x 100

- 타인자본과 자기자본간의 관계를 나타내는 대표적인 재무구조지표로서 일반적으로 동 비율이 낮을수록 재무구조가 건전하다고 판단

- 그러나 이와 같은 입장은 여신자 측에서 채권회수의 안정성만을 고려한 것이며 기업경영의 측면에서는 단기적 채무변제의 압박을 받지않는 한 투자수익률이 이자율을 상회하면 타인자본을 계속 이용하는 것이 유리할 수 있음.

차입금 의존도 = (당기말 차입금 등 / 당기말 총자산) x 100

- 총자본 중 외부에서 조달한 차입금 비중을 나타내는 지표

- 차입금의존도가 높은 기업일수록 금융비용부담이 가중되어 수익성이 저하되고 안전성도 낮아지게 됨.

유동비율 = (당기말 유동자산 / 당기말 유동부채) x 100

- 유동비율은 유동부채에 대한 유동자산의 비율, 즉 단기채무에 충당할 수 있는 유동성 자산이 얼마나 되는가를 나타내는 비율

- 여신취급 시 채무자의 단기지급능력을 판단하는 대표적인 지표로 이용되어 은행가비율(Banker’s ratio)이라고도 함.

- 이 비율이 높을수록 기업의 단기지급능력은 양호하다고 할 수 있음.

현금전환비율 (CCR) & 현금전환일수 (CCC)

현금전환비율 (Cash Conversion Ratio, CCR)

- 영업현금흐름 / 당기순이익

- 회계신뢰도가 높은 기업은 CCR 1 이상

**현금전환일수 (**Cash Conversion Cycle, CCC)

- CCC = 재고자산회전일수 + 매출채권회전일수 - 매입채무회전일수

모델 세팅

- 계정과목별 추정 작업 순서

- 계정과목별 명세를 통한 잔액 검증 및 인터뷰를 통한 계정과목에 대한 이해도 제고

- 과거 재무분석을 통해 추정을 위한 지표 도출

- IS 추정 → BS 추정 → CF 추정 // IS 추정 → CF 추정 → BS 추정

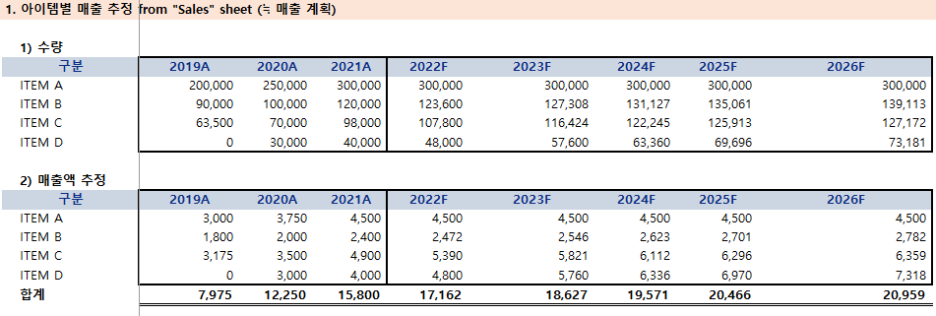

- 추정 재무제표 매출액 추정

매출액 = 판매단가 (P) x 판매수량 (Q) → item / 고객 / 지역 등으로 break down

고객: ABC

매출구분: 제품, 상품

내수 / 수출 : 국내, 미국, 중국

아이템: item1, item2, ...

# 추정의 적정성 검증

-> 산업 평균 성장률( 또는 과거 평균 성장률) vs 추정 매출 성장률

-> 대상회사의 Market share 수준 검토 등

- 추정 재무제표 매출채권 추정

-> 인터뷰를 통해 회사의 매출채권 회수 정책 파악

-> 과거 데이터 분석을 통한 매출채권 회전율 분석

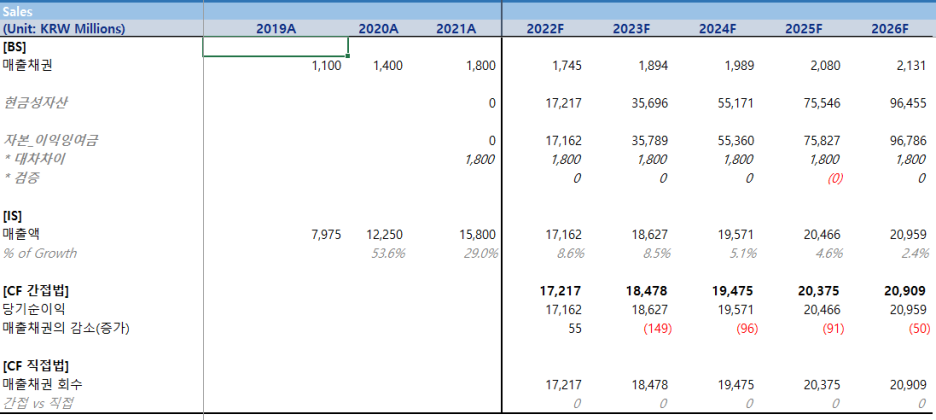

-> 매출채권회전율 = 당기 매출액 / [기초 매출채권 + 기말 매출채권) / 2]

-> 매출채권회수기일 = 365 / 매출채권회전율

# 매출채권회전율

: 매출채권이 1년 동안 몇 번 회전하였는가를 나타내는 비율.

: 기업의 매출채권의 회수 현황을 총괄적으로 표시하는 지표.

# 매출채권 변동

: 기초 매출채권 + 매출 - 채권회수 = 기말 매출채권

- 충당금에 대한 이해

충당금: 장래의 손실 (혹은 자금 유출)을 미리 반영하여서 쌓아둔 부채 (충당부채)

- 충당금 적립 시점

현금 유출 없이 손익 (IS)에만 영향 (회계처리: (차) 대손상각비 xxx / (대) 대손상각충당금 xxx)

- 실제 비용 지출 시점

현금 유출 발생 but 손익 (IS)에는 영향 X (회계처리: (차) 대손상각충당금 xxx / (대) 매출채권 xxx)

- 충당금 환입 시점

현금 유입 없이 손익 (IS)에만 영향 (회계처리: (차) 대손상각충당금 xxx / (대) 대손상각충당금환입 xxx)

- 매출원가 추정

추정 재무제표_비용 추정 일반

1. 업종별 비용 구조에 대한 이해 → 금액적 규모가 커 이익에 대한 impact가 큰 항목에 시간 투입 大

2. 비용 Trend 분석 → Normalize → Cost Structure 도출

수익 - 비용 = 이익

비용 = 변동비 + 고정비 => 실사를 통한 Normalize -> 추정 지표 도출

적정성 검증 (매출액 대비, 전년 대비) -> 추정치 도출

- 추정 재무제표 매출원가 추정

매출 계획 도출 -> 판매 계획에 따른 생산(or 매입) 계획 도출 -> 매입단가 및 재고 확보 수량 결정 -> 생산 계획에 따른 필요 원재료/부자재 조달 계획 수립 -> 인력 운용 계획 수립 -> 투자 계획 수립 -> 자금 조달 계획

# 해당 내용 정리

- 필요 원/부자재 조달 계획 → BOM(Bill of Material, 자재명세서) 분석 → 재료비

- 인력 운용 계획 도출 → 인건비 (제조원가 및 판관비 구분)

- 투자 계획 도출 → 경비 (현 Capa 수준 파악하여 매출 계획에 따라 증설 필요 판단 / 제조원가 및 판관비 구분)

- 추정 재무제표 매출원가 및 재고자산 추정

매출원가 계산

→ 상품 매출원가 = 기초 재고자산 + 댕기 매입액 - 기말 재고자산

→ 제품 매출원가 = 기초 재고자산 + 당기 제품제조원가 - 기말 재고자산

매출원가: 팔려나간 (즉, 매출로 인식된) 상품/제품에 대응되는 원가

재고수불부: 재고자산의 물량 흐름을 담고 있는 자료

재고자산 원가흐름: FIFO(First In First Out), LIFO(Last In First Out) 등

재고자산회전율 = 당기 매출원가 / [(기초 재고자산 + 기말 재고자산) / 2]

- 추정 재무제표 매입채무 추정

-> 인터뷰를 통해 회사의 매입채무 지급 정책 파악

-> 과거 데이터 분석을 통한 매입채무 회전율 분석

-> 매입채무회전율 = 당기 매출원가(or 당기매입액) / [(기초 매입채무 + 기말 매입채무) / 2]

-> 매입채무지급기일 = 365 / 매입채무회전율

# 매입채무회전율: 매춤채무가 1년 동안 몇 번 회전하였는가를 나타내는 비율로서 기업의 매입채무의 지급 현황을 총괄적으로 표시하는 지표

제조업체 매출원가 산정 요약

출처 입력

기초 매입액 + 당기 매입액 - 기말 원재료 = 재료비 -> (공정 투입) 재료비

- (공정투입) 재료비

: 판매계획 -> 생산계획 -> BOM 및 수율 고려하여 투입 원재료비 산정

: 기말 원재료 = 매출원가 기준 회전율을 적용하여 산출

: 당기매입액 = 공정투입재료비 + 기말 원재료 - 기초 원재료

: 매입액 기준 매입 채무 회전율

- 노무비

: 생산/판매 계획에 따른 인력 운용 계획 도출

: 제조 / 판관 비용 배부

- 제조경비

: 변동/고정 제조 경비 성격에 따라 비용 별도 추정

- 당기총제조원가

: (공정투입) 재료비 + 노무비 + 제조경비

- 기말 재공품

= 매출원가 기준 회전율을 적용하여 산출

- 당기제품제조원가

: 기초 재공품 + 당기총제조원가 - 기말 재공품

- 기말 제품

= 매출원가 기준 회전율을 적용하여 산출

- 제품매출원가

: 기초 제품 + 당기제품제조원가 - 기말 제품

CAPEX & 감가상각비 추정

기존 유형자산

- 자산 명세를 통한 잔액 및 세부내역 검증

→ 계정과목 (건물, 기계장치, 비품 등)

→ 상각방법 (정액법, 정률법 등)

→ 내용연수

→ 취득연월

→ 취득금액, 상각누계액

→ 제조 / 판관 구분

⇒ 상각 스케줄에 따라 감각상각비 계산

신규 유형자산 (CAPEX)

- 과거 계정별 연간 신규 취득 규모 파악 → 보완 투자 or 생산 Capa 증설

- 판매 및 생산 계획 vs 현 Capa 수준 검토를 통해 추가 CAPEX 필요한지 여부 판단 → CAPEX 동인 파악 (생산량, 인원규모 등)

- CAPEX 필요 재원 조달 계획 확인

⇒ 연도별 신규 투자 규모 산정 및 신규 투자에 대한 감가상각 반영

EBITDA 산출 시 유, 무형자산 상각비

EBITDA = 영업이익(EBIT) + 유형자산 감가상각비(Depreciation) + 무형자산 상각비 (Amortization)

유, 무형자산 상각비 = 제조원가 + 판관비

제조원가는 재고자산에 포함

IS

매출액

- 매출원가

= 매출총이익

-판관비

= 영업이익

인건비성 경비 추정

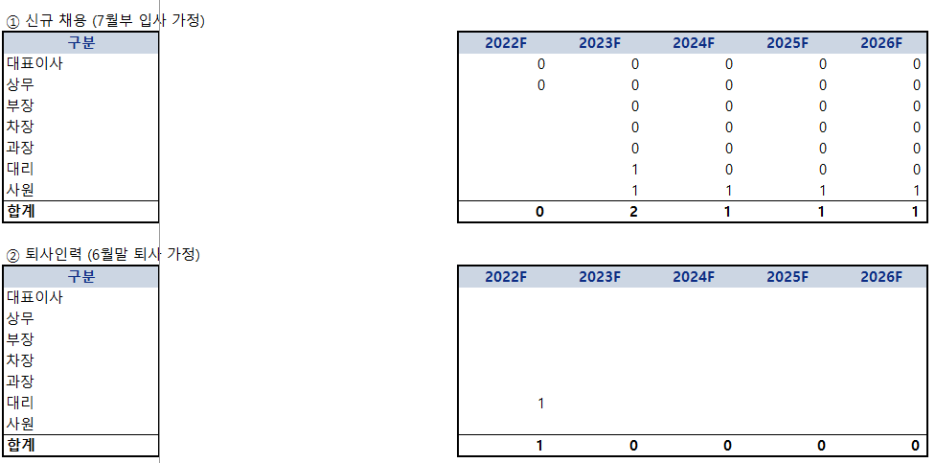

인력 규모(Q) x 인당 비용(P) = 인건비성 경비

- 인력 규모(Q) = 기초 인력 + 신규 채용 - 퇴사 = 기말 인력

- 인당 비용(P) = 급여(연봉 & 연간 상승률) + 상여(급여 대비 & 상여 정책) + 퇴직급여(급여 대비 & 퇴직금 규정) + 복리후생비(급여 대비 & 인당 복리후생비) + 교육훈련비(급여 대비 & 인당 교육훈련비) + 여비교통비(급여 대비 & 인당 여비교통비)

판매비와 관리비 추정

변동비 = 매출액 대비 비율

고정비 = 전년대비 물가상승률

변동비 + 고정비 = 운반비 + 광고비 + 임차료 + 지급수수료 + 접대비 + 소모품비 + ...

이자비용 추정

- 이자보상배율 = 영업이익 / 이자비용

- 부채비율 = 부채 / 자본

- 자금 조달 계획, 적정 부담 부채 규모 산출, 채무재조정 등의 경우, 차입금 분석이 중요

- DCF Valuation 시 이자비용은 FCF에 반영되는 것이 아니라 할인율에 반영

법인세비용 추정

- 법인세 계산구조

결산서상 당기순이익

(+) 익금산입 / 손금불산입

(-) 손금산입 / 익금불산입

= 차가감소득금액

(+) 기부금한도초괴액

(-) 기부금한도초과이월액손금산입

= 각 사업연도 소득금액

(세무조정 -> 이연법인세자산/부채)

각 사업연도 소득금액

(-) 이월결손금

(-) 비과세 소득

(-) 소득공제

= 과세표준금액

(x) 세율

= 산출세액

|

과세표준

|

법인세율

|

지방세

|

합산세율

|

|

2억 이하

|

10.0%

|

1.0%

|

11.0%

|

|

2억 초과 ~ 200억 이하

|

20.0%

|

2.0%

|

22.0%

|

|

200억 초과 ~ 3000억 이하

|

22.0%

|

2.2%

|

24.2%

|

|

3000억 초과

|

25%

|

2.5%

|

27.5%

|

추정 재무제표 완성 및 Simulation

기초내용을 적용한 결과를 Excel로 보여드리겠습니다.

회계기준 목록 : 한국회계기준원 홈페이지에 오신 것을 환영합니다.

회계기준원

www.kasb.or.kr

개정 상법에 따른 ‘3% Rule’의 적용

최근 상장회사인 H주식회사의 정기주주총회에서 최대주주 측 후보가 아닌 2대 주주가 주주제안으로 내세운 후보가 감사위원이 되는 사외이사로 선임되어 화제가 되었고, 다른 상장회사 정기주

www.shinkim.com

법무법인(유) 세종 | SHIN & KIM LLC

금융증권범죄수사대응센터 법무법인(유) 세종은 시세조종, 미공개중요정보이용, 부정거래, 시장질서교란행위 등 자본시장 불공정거래를 비롯한 각종 금융증권범죄사건 조사 및 수사에 대응하

www.shinkim.com

재무제표 보는 법 (Financial Statement, 財務諸表)

◎ 회계 (Accounting) : 정보이용자가 합리적인 판단이나 의사결정을 할 수 있도록 경제적 정보를 식별하고 측정하여 전달하는 과정 ◎ 재무제표 : 회계정보 전달의 수단 기업의 외부정보이용자에

www.waytoliah.com

메인 : 한국회계기준원 홈페이지에 오신 것을 환영합니다.

www.kasb.or.kr